基于“三维信用论”的小微企业信用评价指标体系研究

基于“生维信用论”的小微企业信用评价指标体系研究

周针竹 陈璐 牛霞

摘要:基于三维信用理论框架,构建小微企业信用评价指标体系,建立两种模型,利用小微企业数据,分别对构建的小微企业信用评价指标体系和银行目前采用的指标体系的评估准确率进行计算。研究结果表明,由主成分分析法筛选出反映小微企业信用水平的指标体系的评估准确率更高,可为银行等相关部门对小微企业的信用评价指标体系的选择提供参考。

关键词:信用评价;指标体系;三维信用论;小微企业信用

引言

近年来,小微企业数量急剧增长,在增加政府税收收入、维持社会健康与稳定发展等方面起到了重要作用。但由于信息不对称等原因造成的融资难问题一直困扰着小微企业,根据央行2014年上半年金融机构贷款投向统计报告显示,小微企业贷款余额占企业贷款余额的比重不到三成,其数量与融资需求极不匹配。丁骋骋、周群力(2012)在研究中指出信用评级是解决信息不对称的有效方式。

梳理国内外文献,虽然直接涉及指标体系构建的文献较少,但研究指标选取对影响信用风险评价效果的文献较多。William Beaver (1996)和Ohlson(1980)认为资产负债率和营运能力等指标在对违约风险的评估中具有较强的影响力。针对小企业信用评价指标的选择,Loretta J. Mester指出由Fair Isaac(费埃哲)公司开发的SBSS(基于仿真的系统研究)模型对小企业进行风险评价时发现,能够反映小企业的信用风险特征的指标中,企业主的个人特征比企业本身信息对风险程度的影响更重要[#]。Altman (2010)和Manuel Terradez (2015)分别利用英国580万家小企业2000-2007年的数据和西班牙5000多家小微企业数据对信用风险进行研究,结果表明将小微企业的特有信息放入模型,可显著提高模型的预测效果。信用记录、荣誉记录、企业主品质、行业情况、宏观经济形势等指标对小微企业的信用评价也有较大影响(潘振媛,2012;戴慧芳,2012;黄鹏、刘艳,2013;刘亚娜,2014 )由Schreiner(2000)建立的模型中的信用评价指标则包含了企业主性别、行业、信贷员能力等。侯锐等(2015)提出商业银行在建立小微企业的信用评价体系时,应充分全面考虑小微企业的实际情况,构建更适合小微企业的信用评级体系。

已有研究成果多集中在选取信用风险模型中的指标,对信用评价指标体系的研究较少。而信用评级指标体系是信用评级的依据(陈元燮,2000本文结合小微企业特征,运用现代信用学三维信用理论构建小微企业信用评价指标体系,并通过人工智能方法,构建支持向量机模型和神经网络模型,利用39家小微企业数据,验证本文构建的小微企业信用评价指标体系的科学性和有效性。

一、信用评价指标体系构建

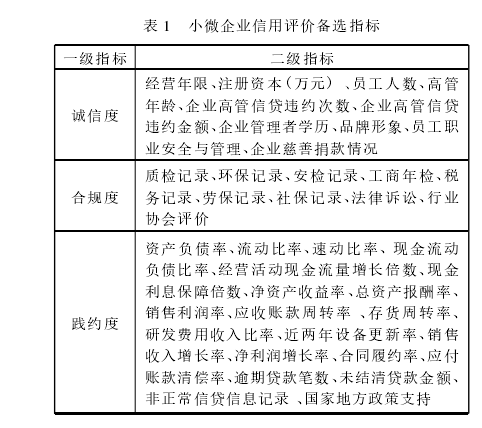

(一)备选指标体系

根据三维信用理论,信用作为一种资本,由诚信资本、合规资本和践约资本三部分构成,可用诚信度、合规度和践约度表示。这三个维度构成了整个信用资本的主要支撑。其中诚信度从企业主体的信用意识和诚信角度衡量信用主体是否具有良好的信用意识,遵守社会准则的精神,体现的是企业基本素质;合规度从政府监管和社会监管的角度衡量信用主体的信用价值,是信用主体社会活动的直接记录;践约度从企业在经济活动中的履约意愿和履约能力衡量其信用,主要体现在经济活动领域。

本文根据三维信用理论,梳理小微企业信用信息,并结合相关领域学者的研究以及金融机构对小微企业信用评级的实践,从信用度量的三个维度进行指标的选取,以期从企业的诚信度、合规度和践约度来衡量企业的信用水平,克服现有指标体系的局限性。构建备选指标如表1所示。

(二)指标体系的确定

构建小微企业信用评价指标体系,秉承客观性、有效性、简化性等基本原则,根据三维信用理论,从诚信度、合规度、践约度三个维度,选取代表企业基本素质、社会活动、经济活动的信用水平指标。每个维度包括若干项指标,由于各指标的单位和性质不同,无法进行比较,所以采用z一score标准化法对不同质的指标进行无量纲化处理,使其标准化。然后用主成分分析法进行处理。

1.诚信度

(1)适用性检验。首先对数据进行KMO和Bartlett' s检验,以验证其是否适合做主成分分析,检验结果表明:KMO统计量为0. 623 ; Bartlett球形检验,检验性结果P值远远小于0. 001,拒绝单位相关性的原始假设,适合主成分分析。

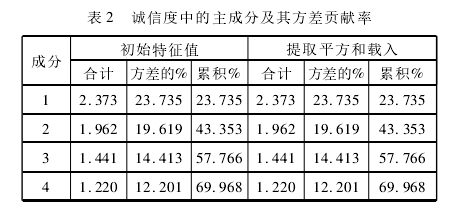

(2)主成分提取。对诚信度下指标的数据进行主成分分析。根据原始变量特征值大于1的准则,选取了4个主成分。其特征值和方差贡献率见表2。

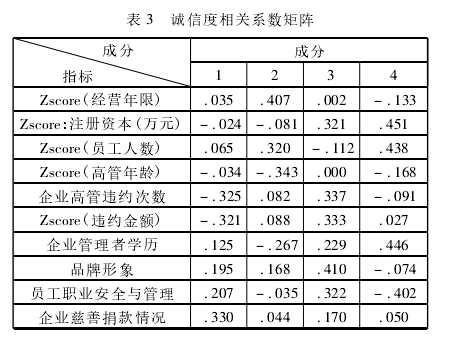

(3)指标的确定。运用SPSS软件计算选取的4个主成分的成分矩阵,据此计算所选主成分的相关系数矩阵(见表3),并据此选取主成分中的指标。

当相关系数小于0. 1时,表明指标对主成分的影响较小,不纳入指标选取范围。结合4个主成分的方差贡献率情况,选取第一主成分中系数绝对值为前3的指标,第二、第三主成分中系数绝对值为前2的指标,第四主成分中系数绝对值最大的指标作为诚信度指标。所选8个指标为企业高管违约次数、企业慈善捐款情况、违约金额、高管年龄、员工人数、品牌形象、注册资本、企业管理者学历。

2.合规度

(1)适用性检验。首先对数据进行KMO和Bartlett's检验,以验证其是否适合做主成分分析。检验结果表明:KMO统计量为0. 654 ; Bartlett球形检验,检验性结果P值远远小于0. 001,拒绝单位相关性的原始假设,适合主成分分析。

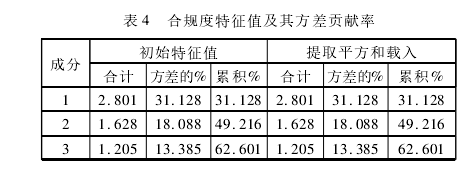

(2)主成分提取。对合规度下指标的数据进行主成分分析。根据原始变量特征值大于1的准则,选取了3个主成分。其特征值和方差贡献率见表4。

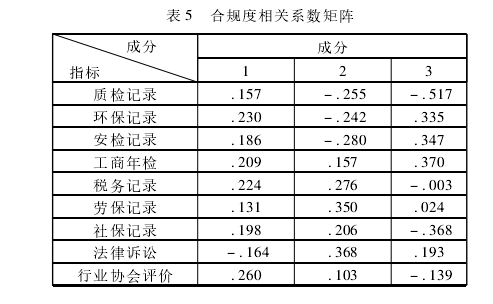

(3)指标的确定。运用SPSS软件计算选取的3个主成分的成分矩阵,据此计算所选主成分的相关系数矩阵(见表5),并据此选取主成分中的指标。

选择相关系数大于0. 1的指标,并结合3个主成分的方差贡献率情况,选取第一主成分中系数绝对值为前3的指标,第二、第三主成分中系数绝对值为前2的指标作为合规度指标。所选7个指标分别为行业协会评价、环保记录、税务记录、法律诉讼、劳保记录、质检记录、工商年检。

3.践约度

(1)适用性检验。首先对数据进行KMO和Bartlett' s检验,以验证其是否适合做主成分分析。检验结果表明:KMO统计量为0. 654 ; Bartlett球形检验,检验性结果P值远远小于0. 001,拒绝单位相关性的原始假设,适合主成分分析。

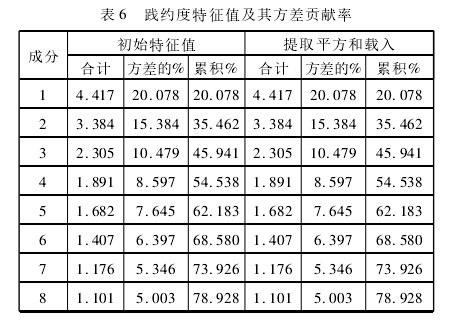

(2)主成分提取。对践约度下指标的数据进行主成分分析。根据原始变量特征值大于1的准则,选取了8个主成分。其特征值和方差贡献率见表6。

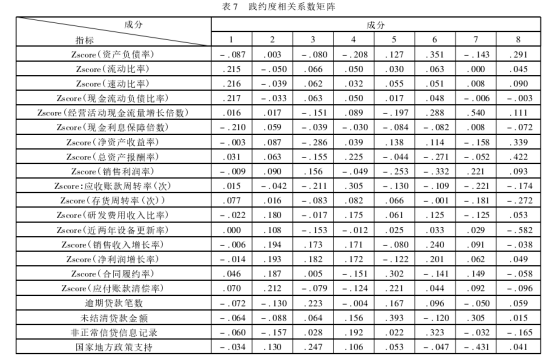

(3)指标的确定。运用SPSS软件计算选取的8个主成分的成分矩阵,据此计算所选取主成分的相关系数矩阵(见表7),并据此选取主成分中的相关指标。

选择相关系数大于0. 1的指标,并结合8个主成分的方差贡献率情况,在每个主成分中的选取指标个数为:4,3,2,2,2,2,1,1。所以在践约维度选定了17个指标,分别是资产负债率、流动比率、速动比率、现金流动负债比率、现金利息保障倍数、应付账款清偿率、销售收入增长率、净利润增长率、净资产收益率、国家地方政策支持、应收账款周转率、总资产报酬率、合同履约率、未结清贷款金额、非正常信贷信息记录、经营活动现金流量增长倍数、近两年设备更新率。

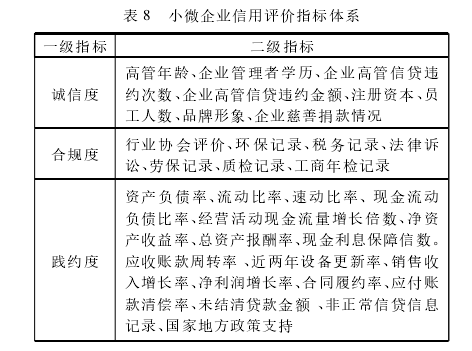

综上可知,从备选指标体系中筛选出小微企业评价信用指标体系共包含犯个指标,包括8项诚信度指标、7项合规度指标、17项践约度指标,确定的小微企业信用评价指标体系如表8所示。

二、实证分析

(一)样本和变量

1.样本的选取

本文选取的样本为某股份制商业银行2015年企业数据库中的小微企业,初始观测共47个。进行以下几步筛选:(1)剔除在该商业银行贷款2笔以下的企业;(2)剔除在授信等级外即信用等级为CCC到D级的企业;(3)剔除规模较小与经营管理不善财务信息不全的企业,剩余39家观测。

39家企业的信用等级均在A至B级的范围内,由于A级与A一级核心定义描述相同,故将A级、A一级企业统称A级企业。信用等级为A,BBB,BB,B的企业分别有13个、8个、11个、7个。同时,本文样本企业涉及农业、工业、建筑业、零售业、餐饮业等行业,以考察所构建模型的适用性和可行性。

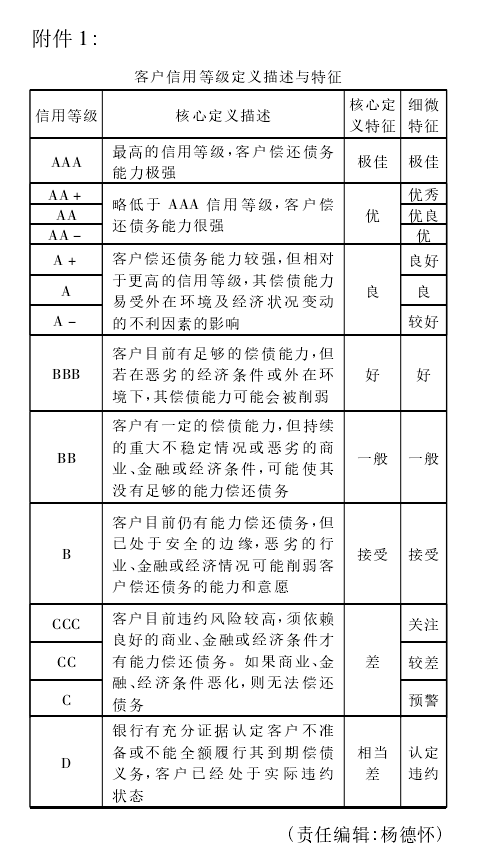

因39家企业均在该商业银行贷款2笔及以上,通过具有丰富经验的信贷员对各企业历次贷款的贷前、贷中和贷后审查结果进行分析,并根据客户信用等级定义描述与特征判断小微企业信用等级。样本来源银行将客户信用等级分为十四级,分别为AAA,AA+、AA,AA一、A+、A, A一、BBB、BB、B、CCC,CC,C,D(见附件1)。本文将该商业银行对小微企业的信用评级视为真实信用等级。

2.变量选择

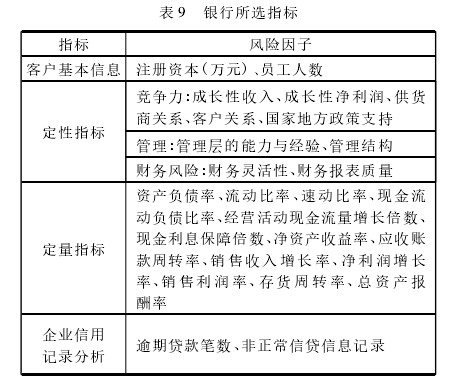

分别将本文构建的小微企业信用评价指标体系中的指标与银行目前采用的指标体系(见表9)中的指标作为输入变量,将信用等级作为输出变量。

(二)支持向量机模型

1.核函数的选择

在构建模型时,将A级、BBB级、BB级、B级分别用4,3,2,1表示。将样本随机分为两组:一组为训练样本,包含30家企业数据;另一组作为测试样本,包含9家企业数据。选用径向基核函数k(‖x-xc ‖) = exp{一‖x一xc‖^2/ (2*σ^2)}作为核函数,选择欧氏距离作为目标函数,其中xc为核函数中心,。为函数的宽度参数。

2.参数选择

为确定模型中的惩罚因子C和核参数σ,将训练样本标准化后带入径向基核函数。在模型中,除惩罚因子C和核参数σ外,其他参数采用软件默认值。利用Clementine软件,将30个训练样本输入程序,通过反复迭代,确定惩罚因子C和核参数σ的最优值。惩罚因子C的最优值为10,核参数σ的最优值为1.0E一3。

3.测试结果

分别将本文构建的小微企业信用指标体系和银行目前采用的指标体系的规范值输入支持向量机模型,计算模型对30个训练样本和9个预测样本的评估准确率,分析其结果。根据表10可以看出,基于三维信用理论的小微企业信用指标体系构建的支持向量机模型对于样本的评估准确率在整体上好于基于银行目前采用的指标体系构建的支持向量机模型的评估准确率。特别是对于测试样本的评估,由本文选取的小微企业信用评价指标体系构建的支持向量机模型,其评估准确率高达100 %。说明本文所构建的小微企业信用评级指标体系更具科学性和有效性。

(三)神经网络模型

1.网络层数的确定

神经网络的结构层主要包括输入层、隐含层和输出层,不同神经网络结构层的差异主要体现在隐含层的设计上。任何在闭区间的一个连续函数都可以用一个隐层的神经网络来逼近,因而一个3层的神经网络可以完成任意的N维到M维的映射,因此在神经网络中多采用单隐层网络。所以本文将神经网络的结构层设计为单隐含层三层结构。

2.网络输入层节点n的确定

输入层节点的多少与评价指标个数相对应。由于本文采用主成分分析法得出的犯个指标作为神经网络的输入变量对小微企业的信用等级进行模拟,所以输入层的节点数定为犯。

3.输出层节点m的确定

由于该网络输出的结果为小微企业信用评价等级,由于本文设定样本企业的信用等级分为4级,因此取输出层节点数为4。

4.隐含层的节点确定

在BP神经网络中,隐含层节点数在很大程度上决定了对模型的构建效果。本节参考公式max }3(n+m) /20],其中n为输入层节点数、m为输出层节点数,得出隐含层节点数为3。

5.测试结果

将30个训练样本和9个测试样本分别输入Clementinel2. 0软件建立神经网络模型并进行信用等级评估,得到训练样本、测试样本以及全样本的测试结果。

分别将本文所选小微企业信用指标体系和银行目前采用的指标体系的规范值输入神经网络模型,计算模型对30个训练样本和9个预测样本的评估准确率,分析其结果。根据表11可以看出,基于本文所构建的小微企业信用评价指标体系构建的神经网络模型对于训练样本、测试样本与全部样本的评价准确率均高于基于银行目前采用的指标体系构建的模型。因此本文构建的小微企业指标体系对于样本的评价效果整体好于银行目前采用的指标体系。

(四)支持向量机模型和神经网络模型的评估准确率比较

基于本文所构建的小微企业信用评价指标体系、银行目前采用的指标体系构建的支持向量机模型和神经网络模型对样本的信用等级评估准确率如表12所示。可见,在支持向量机模型和神经网络模型中,本文构建的小微企业信用评价指标体系对样本的评估准确率均高于银行所选指标体系的评估准确率,所以本文构建的小微企业信用评价指标体系更具有效性。从所选模型的角度来看,采用支持向量机模型对训练样本、测试样本、全部样本的评估准确率均高于神经网络模型的评估准确率。总体来说,基于本文所构建的小微企业信用评价指标体系建立的支持向量机模型对于训练样本、测试样本及全部样本的信用等级评估准确率均相对较高,较适合商业银行对小微企业客户的信用等级的评估。

三、结论及政策建议

本文结合小微企业特点,依据现代信用学三维信用理论框架,利用主成分分析法构建的小微企业信用评价指标体系由犯项指标构成,其中包括8项诚信度指标、7项合规度指标、17项践约度指标。从模型得出的结论看,本文构建的小微企业信用评级指标体系对小微企业的信用评级评估的准确率高于银行选用的指标体系对小微企业的评估准确率,这表明本文构建的小微企业信用评价指标体系更具有科学性和有效性。从模型选择的角度来看,支持向量机模型对小微企业信用评级的准确率高于神经网络模型对其评级的准确率,这表明支持向量机模型更适用于小微企业的信用评级。综合以上分析,基于三维信用论的小微企业信用评价指标体系构建的支持向量机模型,对小微企业的信用级别的评估更具科学性和有效性。

综合本文得到的实证研究结论,结合当前小微企业信用水平评价的现状,我们提出如下建议:

首先,充分考虑小微企业的特点是对其进行信用等级评价的前提。小微企业具有财务信息失真、企业主信用影响力较大等特点,基本的财务信息无法真实地反映其信用水平。因此,在践约资本的基础上,应充分考虑其诚信资本和合规资本,在信用评级时考虑企业高管违约次数、企业慈善捐款情况、违约金额等反映其企业基本素质信息以及行业协会评价、环保记录、税务记录等社会活动记录。因此,商业银行内部评级部门以及其他第三方信用评级机构在对小微企业客户进行信用评价时,在此基础上通过相关理论的指导构建指标体系,才能更为有效地评估小微企业的信用水平。

其次,建立和完善小微企业信用评级的法律体系。由实证结果可以看出,银行对其信用等级的评估准确率相对较低。建立和完善相关法律体系,有利于提升小微企业信用评级系统的科学性和可操作性,完成小微企业信用评级的最终评定。通过小微企业信用评级系统的完善,有利于提高小微企业的信用意识,形成良好的诚信度、合规度、践约度。所以政府及相关部门应结合该领域研究成果,对银行、小额贷款公司、信用评级机构等金融服务机构的评级流程、评级指标、评级方法提出相关指导与规定。

再次,将小微企业信用评价指标体系接入征信系统。小微企业信用水平在企业道德文化层面、社会活动以及经济活动中得到体现,诚信度、合规度、践约度的相关指标信息目前已经纳入企业征信系统,但该系统在信息全面性、公开性等方面还需进一步完善。随着社会信用体系建设的逐步加快与完善,对于小微企业的信用评级也能更好地反映其信用水平。一方面能减少金融机构的信用风险,另一方面也有利于金融支持信用水平高、发展潜力巨大的小微企业。

参考文献:

[1]丁骋骋,周群力信用评级与农户正规融资:温州案例[J].财经论丛,2012 (5) :41一47.

[2]William H. Beaver. Einancial Ratios as Predictors of Failure. Empirical Research in Accounting: Selected Studies[J]. Journal of Accounting Research, 1966 (4) : 71一111.

[3]Ohlson J A. Financial Ratios and the Probabilistic Prediction of Bankruptcy [J] . Journal of Accounting Research, 1980(1):109一131.

[4] Mester L. J. what's the Point of Credit Scoring [J]. Business Review, September/October 1997:3一16.

[5]Edward I. Altman, Gabriele Sabato, Nicholas Wilson. The Value of Non-financial information in Small and Medium-sized Enterprise Risk Management [J]. The Journal of Credit Risk,2010 (2):1一33.

[6] Manuel Terradez. Renatas Kizys. Angel A. Juan, Ana M.Debon. Bartosz Sawik. Risk Scoring Models for Trade Credit in Small and Medium Euterprises [J] . Springer International Publishing Switzerland 2015 (8) :349一360.

[7]潘振媛.小微企业信用评级体系初探[J].信息技术,2012 (8):189一192.

[8]戴慧芳.后金融危机下我国小微企业信用评价研究[J].湖南大学,2012.

[9]黄鹏,刘艳.基于模糊综合评判法的小微企业综合信用评价模型―面向互联网金融服务平台[J].西部金融,2013 (10) :25一29.

[10]刘亚娜.我国小微企业信用评价体系研究[D].哈尔滨理工大学,2014.

[11] Schreiner, M. Credit Scoring for Microfinance:Can It work [J] . Journal of Microfinance/ESR Review . 2000:1一17.

[12]侯锐,黄红宇,董相勇商业银行实践视角下构建小微企业信用评级指标体系实证研究[J].经营与管理,2015(12):101一103.

[13]陈元燮建立信用评级指标体系的几个理论问题[J].财经问题研究,2000(8) :3 -8.

| 企业信用等级评定 | |

| 重合同守信用企业评定 | |

| 质量、服务诚信单位评定 | |

| 质量、信用AAA级单位评定 | |

| 重服务守信用企业评定 | |

| 中国***行业诚信单位评定 | |

| 诚信经营示范单位评定 | |

| 诚信企业家评定 | |

| 招投标企业信用评定 | |

| 高新技术企业信用等级评定 | |

| 企业资信等级评定 |